★★★ Widerstandsberichterstattung über die herrschenden, demokratischen Um- bzw. Zustände ★★★

Finanzmarkt- und Konzernmacht-Zeitalter der Plutokratie unterstützt von der Mediakratie in den Lobbykraturen der Geld-regiert-Regierungen in Europa, Innsbruck am 13.12.2014

Liebe® Blogleser_in,

Bewusstheit, Liebe und Friede sei mit uns allen und ein gesundes sinnerfülltes Leben wünsch ich ebenfalls.

Aus dieser Quelle zur weiteren Verbreitung entnommen:

http://www.eu-infothek.com/article/goldesel-hypo-zusammenfassung#.VEDFznVVgww.email

Goldesel Hypo – Zusammenfassung

Die Entscheidungsträger wurden nicht müde uns zu versichern, dass die Lage sehr kompliziert sei – und dass es vor allem nicht möglich sei festzustellen, wohin das Geld der HAA „entschwunden“ sei.

17.10.2014 | von DDr. Manfred MOSCHNER für EU-Infothek

Goldesel Hypo –

Dabei kann man anhand der öffentlich zugänglichen Informationen herausfinden, wohin die Milliarden geflossen sind, deren Rückforderung selbigen Entscheidungsträgern so unangenehm ist. Sie lassen lieber den österreichischen Steuerzahler bluten – den sie doch eigentlich vertreten sollten.

In den vergangenen 15 Artikeln dieser Serie wurde jede einzelne Gruppe dargestellt, die sich in der Gunst dieser Entscheidungsträger gesonnt hat. Weiters hat der Autor versucht, anhand vorliegender Unterlagen – und beruflicher Erfahrung – zu schätzen, in welchem Umfang jede dieser Günstlingsgruppen profitierte.

„Profit“ definiert sich dabei als Unterschied

– zwischen den tatsächlich vereinnahmten Beträgen und

– den bei „normaler“ rechtsstaatlicher Abwicklung realisierbaren Einnahmen

pro Nutznießer-Gruppe.

Für all diese „Glückskinder“ ist das Märchen vom Goldesel wahr geworden. Sie haben mit der HAA (viel) mehr Geld erhalten, als sie unter normalen Markt- und Rechtsstaats-Bedingungen verdient hätten.

Die Reihenfolge der Artikel wurde zufällig gewählt – mit Ausnahme der ersten Gruppe, der Unternehmer in Südost-Europa. Diese stehen am Beginn der Aufzählung der Profiteure, weil das von der HAA gewählte Geschäfts- und Finanzierungsmodell die Grundlage für viele weitere Profiteure bildete und als mit Abstand größte Umverteilungsmaschinerie diente.

Überhaupt verfestigt sich der Eindruck, dass der Hauptzweck der HAA in den letzten 15 Jahren darin lag, eine besondere Art der „Entwicklungshilfe“ zugunsten der Reichen und Super-Reichen in Südost-Europa zu leisten – und natürlich auch zugunsten bestimmter krimineller Gruppen. Die bei der Verteilung hilfreichen Geister wurden selbstverständlich fürstlich entlohnt. Das muss doch dem österreichischen Steuerzahler schon ein paar Opfer wert sein.

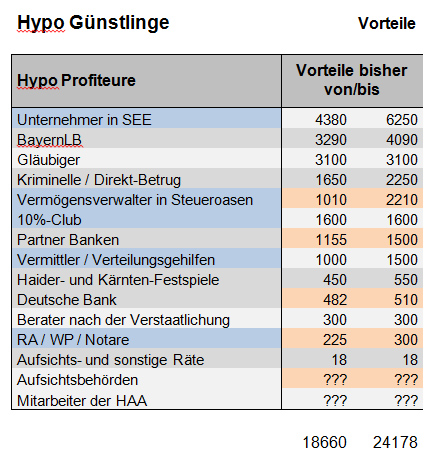

Die folgende Tabelle reiht die Glückskinder nach der Höhe der ihnen zurechenbaren „Sonder-Vorteile“:

(Die zwei verschiedenen Farben weisen auf zwei Gruppierungen hin, die besonders intensiv zusammengewirkt haben)

Das Ergebnis muss man auf sich wirken lassen:

Zwischen € 18,66 und 24,18 Mrd wurden bisher im Rahmen der HAA „umverteilt“, sind also Empfängern zugutegekommen, die bei einer funktionierenden Rechtsordnung – und bei funktionierenden Aufsichtsbehörden – nicht in den Genuss dieser Vergünstigungen gekommen wären.

Dazu einige Bemerkungen:

1) Einige Vorteile lassen sich recht präzise schätzen; andere dagegen weisen aufgrund der großen Bandbreite an Verrechnungsmöglichkeiten große Rahmen auf – vor allem „Schweigegeld-Aufschläge“ unterliegen großen individuellen Schwankungen.

2) Doppelte Zurechnungen lassen sich nicht immer vermeiden.

3) Bestimmte Positionen der Tabelle beziehen sich nicht auf physisch zugeflossene Vorteile, sondern auf Vorteile aus der Vermeidung von Verlusten. Insbesondere der der BayernLB zugerechnete Betrag entspricht dem (unerwarteten) Vermögensvorteil aus der Vermeidung eines Konkurses der HAA. Dieser Betrag wird in der Gesamt-Statistik tatsächlich doppelt gerechnet, wurde er doch in (mindestens) dieser Höhe an Kreditnehmer und „Abwicklungsgehilfen“ umverteilt.

4) Keine Schätzung wurde zu den beiden letzten Gruppen vorgenommen: Mitarbeiter der HAA und Aufsichtsbehörden. Eine seriöse Festlegung auf Zahlen erscheint nicht möglich. Dennoch ist zu bedenken, dass ohne tatkräftige Mitarbeit und Unterstützung beider – und sei es nur durch Wegsehen – das ganze HAA-Debakel gar nicht möglich gewesen wäre.

Zusammenfassung:

Die Ungenauigkeit dieser Tabelle liegt darin, dass sie im Wesentlichen nur die erste Stufe der Vermögenstransfers wiedergibt, also den Abfluss der Mittel von der HAA an die „Glückskinder“; sagen wir präziser: an die „Erst-Begünstigten“. Dies ist aus Bilanzen, diversen Gutachten und wirtschaftlichen Erfahrungswerten nachvollziehbar.

Was sie nicht leisten kann, ist eine Angabe, inwieweit die Mittel von diesen „Erst-Begünstigten“ weitergeflossen sind. Dabei darf mit sehr hoher Sicherheit davon ausgegangen werden, dass viele der „Glückskinder“-Gruppen nur einen Teil der Zuflüsse für sich behalten durften – vor allem die „hilfreichen Geister“. In einigen Strafverfahren liegen bereits Protokolle auf, die recht präzise Anteile, Beträge und Empfänger benennen. Bei den Empfängern ist aber nicht mit Sicherheit feststellbar, ob es sich dabei z.B. tatsächlich um Parteienfinanzierung oder schlicht um persönliche Bereicherung der Empfänger im Namen einer Partei handelte. Wahrscheinlich kann dies der „Zwischenhändler“ der Transferzahlung selbst gar nicht mit Sicherheit beurteilen.

Auch bei den Aufsichtsbehörden muss bezweifelt werden, dass tatsächlich nur „aus reiner Freundschaft“ jahrelang – und konsequent – weggesehen wurde. Solche Summen können nicht bewegt werden, ohne aufzufallen.

Dabei wäre die Verfolgung relativ einfach:

Solange ein Guthaben elektronisch gebucht wird, ist es nachvollziehbar – rund um die Welt.

Wäre HAA in Insolvenz geschickt worden, hätten die (Straf-)Rechtsbehörden den elektronischen Spuren nachgehen können – und mit etwas politischer Hilfe einen beträchtlichen Teil vieler Gelder aufspüren können.

Aber eine Insolvenz war ja von der österreichischen Bundesregierung ausdrücklich nicht erwünscht ….

Bisher ist die Bundesregierung allerdings eine Begründung schuldig geblieben, auf welcher ideologischen Grundlage eine solche „Koalition zulasten Dritter“ basiert.

—————————————————————————————————–

Hans im Glück Nr. 15

Goldesel Hypo XV – Deutsche Bank

In einigen Artikeln dieser Serie haben wir nachgewiesen, dass eine ganze Reihe von Banken prächtig an der HAA verdient haben – und weiter verdienen werden. Wer ist aber, nach dem Stand des bisherigen Wissens, die am meisten profitierende Bank?

18.09.2014 | von DDr. Manfred MOSCHNER für EU-Infothek

Goldesel Hypo XV – Deutsche Bank

Stellt man die Frage in der Öffentlichkeit, fällt immer wieder der Namen „Raiffeisen“. Dies ist aber unpräzise, nachdem es zahlreiche verschiedene Raiffeisenbanken gibt. Selbst wenn die gesamte Gruppe zusammen gezählt wird, hielten sich allfällige Verluste im Insolvenzfall der HAA im kleinen Rahmen – oder zumindest im vergleichbaren Rahmen zu anderen Bankengruppen. Auch aus den Konsortialkrediten mit der HAA ist keine besondere zusätzliche Gefährdung zu erkennen. Wenn überhaupt, ist nur eine „indirekte“ Begünstigung relevant: Die Vermeidung der Insolvenz macht eine forensische Auseinandersetzung mit dem „Überfinanzierungs-Modell“ (siehe „Goldesel I„) hinfällig – die ihrerseits Auswirkungen auf Raiffeisen haben könnte, nachdem die Gruppe, wie andere ausländische Bankengruppen in Südost-Europa auch, dieses Modell ebenso wie die HAA einsetzten.

Bei näherer Beschäftigung mit der HAA kristallisiert sich eine Bank heraus, die die HAA viele Jahre geradezu „allumfassend“ beriet – und mit Zustimmung der österreichischen Bundesregierung immer noch berät: die Deutsche Bank.

Nachstehend eine Liste der wichtigsten Aktivitäten der Deutschen Bank im Zusammenhang mit der HAA – ohne Anspruch auf Vollständigkeit

1) Anleihegläubiger:

Per Ende Dezember 2013 war die Deutsche Bank-Gruppe größter Anleihegläubiger der HAA mit € 392 Mio. Es ist nicht nachvollziehbar, ob die Deutsche Bank diese Positionen nostro hält, also als direkter Gläubiger, oder für Kunden verwaltet. Daher verzichten wir auch auf eine Schätzung, wieviel sie aus der Verwaltung von Kundengeldern lukrierte. (Dieser Gruppe ist ohnehin ein eigener Artikel gewidmet – Goldesel Hypo X)

Durch die Vermeidung der Insolvenz erspart die Deutsche Bank Anleiheverluste (für sich und/oder ihre Kunden) in Höhe von 10-15% des Nominales, somit € 40 – 60 Mio.

2) Emissionshaus:

Die Deutsche Bank hat – soweit ersichtlich – zahlreiche Anleiheemissionen der HAA der letzten zehn Jahre in führender Position begleitet. Praktisch bedeutet dies eine Fülle von Honoraren, sowohl von fixen Honoraren für das „Arrangement“ als auch von Erfolgshonoraren für das „Placement“.

Besonders fällt dabei eine Emission des Jahres 2006 (Debt Issuance Programme 4.8.2006) über ein Volumen von € 16 Milliarden auf. Es ist nicht ganz ersichtlich, wie eine Bank mit einer Bilanzsumme von damals € 33 Mrd. überhaupt Schuldtitel in Höhe von 50% ihrer Bilanzsumme binnen eines Jahres platzieren kann. Nachdem die Fixgebühren der Beratung von der Nominalsumme berechnet werden, darf daher von einem Honorar von mindesten 1 % ausgegangen werden. Der „Lead Arranger“ erhält in der Regel zwei Drittel, also ca. € 106 Mio. Da nicht einmal 10% dieser Anleihe platziert wurden, spielen Erfolgshonorare von geschätzten 2%, also € 30 Mio, in diesem Fall keine große Rolle mehr.

Dieses Programm war auf 12 Monate befristet. Es ist daher anzunehmen, dass dieses Prospekt keinen Einzelfall darstellt, sondern eine jährlich wiederkehrende Übung zur Maximierung von Beratungseinkommen. Allerdings konnte keine weitere versuchte Platzierung in dieser Größenordnung ausgemacht werden. Daher beschränkt sich die Schätzung der Einnahmen der Deutschen Bank auf die anteiligen Honorare aus den bekannten Emissions-Betreuungen, also auf etwa € 120 Mio.

Dies ergibt insgesamt Einnahmen von geschätzten € 240 Mio.

3) Strukturierte Produkte, Kurssicherungen und andere außerbilanzielle Aktionen:

Die Deutsche Bank gehört zu den aktivsten Banken im Geschäftsfeld „Strukturierter Produkte“. Darunter sind hoch-komplexe Spekulationsgeschäfte zu verstehen, die mit der Realwirtschaft nichts mehr gemeinsam haben. Gewinner bei diesen Wettgeschäften ist in der Regel derjenige, der die Wetten strukturiert. Die Gegenpartei verliert fast immer.

Die Geschäfte der Deutschen Bank mit der HAA sind da keine Ausnahme.

Uns liegen Unterlagen vor, wonach zumindest in zwei Fällen der HAA Verluste von bis zu € 200 Mio entstanden, während die Deutsche Bank allein für die Strukturierung und Platzierung je € 50 Mio verdiente. Laut Gutachter sind die Gesamterträge der Deutschen Bank noch deutlich höher, aber nicht transparent ausgestaltet.

Wie im vorigen Fall gehen wir davon aus, dass es sich bei den beiden bekanntgewordenen Fällen nur um die Spitze des Eisbergs handelt, und daher das Einnahmevolumen der Deutschen Bank selbst bei vorsichtiger Schätzung zumindest zu verdoppeln ist.

Dieses beliefe sich damit aus diesem Titel auf etwa € 200 Mio.

4) Beratungsmandat beim Verkauf der Südost-Europa-Töchter der HAA:

Soweit bekannt, hält die Deutsche Bank seit Februar 2013 den Auftrag zum Verkauf der südost-europäischen Töchter der HAA. Unter normalen Bedingungen wäre das Mandat aufgrund der langen Laufzeit längst gekündigt und an einen Wettbewerber erteilt worden.

Die nachstehende Kostenschätzung gilt nur unter der Voraussetzung, dass im freien Wettbewerb übliche Konditionen vereinbart wurden:

bisherige Beratungskosten: € 2 Mio

zu erwartende Erfolgshonorare nach erfolgtem Verkauf: € 5 – 10 Mio.

5) Wie weit der Einfluss der Deutschen Bank-Gruppe reicht, ist daraus ersichtlich, dass ein Spitzenmanager der Gruppe sogar in der Griss-Kommission vertreten und somit unmittelbar in den von der Bundesregierung gewünschten „Aufklärungsprozess“ involviert ist.

6) Erarbeitung der Abbau-Lösung:

Zeitgleich mit der offiziellen Entscheidung des Finanzministers gegen die Insolvenzlösung wurde eine Ausschreibung „veranstaltet“ mit dem Zweck, Berater für die Abbau-Lösung zu finden. Innerhalb weniger Tage nach Verkündigung der Ausschreibung legten sich die zuständigen Entscheidungsträger auf zwei Kandidaten fest:

– eine Tochtergesellschaft der Deutschen Bank und

– eine internationale Beratungsgesellschaft, die ein enges Verhältnis zur Deutschen Bank aufweist.

Wer letztlich den Zuschlag erhalten hat, ist uns nicht bekannt, spielt aber angesichts obiger Konstellation keine Rolle

Verblüffend ist nur die Geschwindigkeit, mit der die Zuständigen hierbei vorgegangen sind:

– eine objektive Beratungsgesellschaft hat gar nicht die Möglichkeit, sich in so kurzer Zeit zu einer so weitreichenden Causa zu äußern oder gar einzuarbeiten,

– interessierten österreichischen Beratern wurde beschieden, sie seien unerwünscht oder sie könnten bestenfalls als Sub-Lieferanten zu den beiden bereits von Anfang an als „Endauswahl“ feststehenden Kandidaten eine Rolle spielen.

Zu den Honoraren des gewählten Beraters sei hier keine Schätzung abgegeben.

In Summe ergibt sich aus den oben aufgezählten Positionen ein Vorteil von € 482 – 510 Mio.

Angesichts dieser Erkenntnisse passt die Meldung im Juli dieses Jahres scheinbar nicht ins Bild, dass die Deutsche Bank-Gruppe im Zuge der Anstaltslösung € 200 Mio verlieren würde.

Einige Punkte machen stutzig:

a) Seit wann hält die Deutsche Bank-Gruppe eine derart hohe Beteiligung an einem kleinen Segment Anleihetypen der HAA-Gruppe, wenn ihr Anteil Anfang des Jahres noch wesentlich geringer war?

Ein so hoher relativer Anteil an einzelnen Anleihen und Anleiheklassen wäre gegen jede Veranlagungs-Richtlinie professionell arbeitender Vermögensverwalter.

- b) Von wem wurden diese Anteile erworben? Zu welchem Preis?

- c) Wieso erwirbt man einen so hohen Anteil an abzuschreibenden Papieren, wenn die gruppeneigenen Berater im Rahmen der geplanten Anstaltslösung zumindest von den Entwertungsplänen der Bundesregierung gewusst haben müssen?

- d) Glaubt man nicht an die Erfolgschancen dieser rechtsstaatlich einmaligen Enteignung? Oder gibt es andere Möglichkeiten, im Rahmen der Abbaulösung für diese Verluste kompensiert zu werden?

Auf jeden Fall darf davon ausgegangen werden, dass die Deutsche Bank selbst aus dieser Situation noch einen Profit erwirtschaften wird.

PS: Dieselben Fragen stellen sich zum Erwerb von € 150 Mio nachrangiger HAA-Anleihen durch den IWF; vor allem jene:

– seit wann besitzt IWF diese Anleihen?

– Seit wann gehört der Besitz solcher Anleihen zum Geschäftsgegenstand des IWF?

– Wer sind die Nutznießer, vor die sich IWF plötzlich stellt, um einen allfälligen zukünftigen Schaden zu reduzieren?

– Wieso schaltet sich IWF überhaupt ein, wenn ein erfolgreiches Durchdringen der von der Regierung geplanten Enteignungsaktion als sehr unwahrscheinlich eingeschätzt wird?

————————————————————————————————-

Hans im Glück Nr. 14

Goldesel Hypo XIV – BayernLB

Auf den ersten Blick mag es überraschen, die „Bayerische Landesbank Anstalt des öffentlichen Rechts, HRA 76030, Amtsgericht München“ (im folgenden „BayernLB“) in der Liste der Profiteure der HAA-Geschichte vorzufinden.

25.08.2014 | von DDr. Manfred MOSCHNER für EU-Infothek

Goldesel Hypo XIV – BayernLB

Haben doch die Bank und damit ihre Eigentümer sowohl beim Kauf als auch in den wenigen Jahren der Eigentümerschaft viel Geld verloren.

Dazu muss differenziert werden:

1) Tatsächlich haben die Eigentümer – und damit die Bürger des Freistaats Bayern – viel Geld durch die HAA verloren. Ziel dieser Artikelserie ist aber nicht der absolute Verlust einzelner Gruppen, sondern jener Schaden, der entstanden ist, weil die österreichische Bundesregierung seinerzeit die Notverstaatlichung beschlossen hat – und Jahre später die Anstaltslösung. Beides begünstigt die BayernLB in großem Ausmaß – im Vergleich zu einem rechtsstaatlich korrekt durchgeführten Insolvenzverfahren.

2) Noch wesentlicher ist aber die Position der involvierten Entscheidungsträger. Sie haben nichts verloren. Im Gegenteil: das Geschäftsmodell der HAA war für sie so attraktiv, dass sie die Bank entgegen ursprünglicher Bedenken erworben haben. Beschäftigt man sich mit ihren Lebensläufen, wird auch klar warum.

Zunächst aber ein wenig Geschichte

In den Jahren 2005 und 2006 fanden Gespräche zwischen HAA und BayernLB statt, letztere lehnte aber eine Übernahme klar ab.

Im Jahr 2007 änderten die Entscheidungsträger der BayernLB ihre Meinung. Offensichtlich hatten sie am Geschäftsmodell der HAA Gefallen gefunden. In einer für die Übernahme einer Bank recht sportlichen Geschwindigkeit erwarben sie die Mehrheit an der Hypo-Alpe-Adria Bank International AG, FN 108415, Firmenbuchgericht Klagenfurt (im folgenden weiter „HAA“) zu einem respektablen Preis.

In den eineinhalb Jahren nach Übernahme erhöhte sich die Bilanzsumme infolge massiven Ausbaus des Kreditvolumens um mehr als € 9 Mrd.. Dies bedeutete einen Zuwachs der Bilanzsumme um etwas mehr als ein Viertel – und des Kreditvolumens um fast 50%!

Dazu sollte noch erwähnt werden, dass in dieser Zeit die Finanzkrise voll zum Ausbruch kam und alle anderen Institute in der Region ihre Volumina reduzierten, nicht ausbauten.

Auf der einen Seite muss man wohl Verständnis aufbringen, dass die Entscheidungsträger der BayernLB das Kommando ausgaben: „Volle Kraft voraus“. Irgendwie musste der hohe Kaufpreis ja wieder verdient werden.

Andererseits ist aber nicht zu verstehen, warum sie sich desselben „Überfinanzierungs-Modells“ bedienten, das schon in der Zeit vor ihrer Übernahme zu Problemen führte.

Ende 2008 regten sich im Aufsichtsrat erste kritische Stimmen, die das massive Wachstum hinterfragten.

Am 29. Juli 2009 wurde eine renommierte internationale Wirtschaftsprüfungskanzlei mit der Durchleuchtung des Kredit-Portfolios der HAA beauftragt.

Mitte November 2009 lieferte diese einen umfangreichen Bericht ab, der in einer für einen Wirtschaftsprüfer überraschend klaren und deutlichen Sprache die Mängel im Kreditgeschäft der HAA anprangert.

Knapp sechs Wochen später, am 14.12.2009, erlöste die österreichische Bundesregierung unter tatkräftiger Mithilfe des Präsidenten der Österreichischen Nationalbank die Eigentümer der BayernLB von ihrer Problembeteiligung HAA im Rahmen einer „grundsätzlichen Übereinkunft“ in großzügigster Weise. PS: Nicht nur die BayernLB, sondern auch gleich die anderen Miteigentümer der HAA, wie die Grazer Wechselseitige Versicherung (20,6 %) und das Land Kärnten, das über seine Kärntner Landes- und Hypothekenbank Holding 12,4 % Anteil besaß.

Der per 23.12.2009 datierte schriftliche Vertrag mit der BayernLB erstreckt sich über ganze 12 (sic: zwölf!!!) großflächig beschriebene Seiten – also etwa im Stile eines Vertragswerks, mit dem man sonst gerade einen Gebrauchtwagen kauft.

Nach Erfahrung des Autors ist es mehr als großzügig, eine derart komplexe Transaktion ohne jede seriöse Prüfung – im Fachdeutsch: Due Diligence – durch zu führen.

Aber zurück zum Ursprung

Zurück zur Frage, wie die BayernLB in dieser Situation profitiert hat. Bei einer Insolvenzlösung im Jahr 2009 oder sonst ohne „Notverstaatlichung“ hätte die BayernLB nicht nur ihren gesamten Kaufpreis samt Eigenkapital-Einschüsse verloren, sondern darüber hinaus noch ihre der HAA zur Verfügung gestellten Finanzmittel in Höhe von € 4,94 Mrd.. Im Rahmen der „Notverstaatlichung“ wurde ihr aber gestattet, € 2,3 Mrd. zurück zu führen. Das Gesellschafter-Darlehen wäre im Rahmen eines aktuellen Insolvenz-Verfahrens als eigenkapitalersetzendes Darlehen zu qualifizieren und somit im Normalfall verloren. Nur bei sehr professioneller Abwicklung der Insolvenz hätte die BayernLB, die als nachrangiger Gläubiger gewertet würde, eine Chance auf Rückerhalt eines (kleinen) Teils aus der Insolvenzmasse.

Dies gälte auf jeden Fall für die bis heute verbliebenen € 2,64 Mrd.

Wahrscheinlich würde ein Insolvenzrichter auch auf die im Laufe des Jahres 2010 rückgeführten € 2,3 Mrd greifen und diesen Betrag als zu Unrecht an die BayernLB gezahlt zurück fordern.

Im Rahmen des Aktienkaufvertrages von 2009 hat die BayernLB aber bereits einige „Opfer“ gebracht:

– Den Verzicht auf die Rückzahlung von € 300 Mio eines von ihr gezeichneten Ergänzungskapitals

– Ein weiterer Verzicht auf die Rückzahlung von € 525 Mio aus einem Master Loan Agreement zwischen BayernLB und HAA aus dem Jahr 2008

Der Netto-Verlust der BayernLB beliefe sich also „im Normalfall“ auf € 4,09 Mrd.

Theoretisch: wenn da nicht Art 5 Absatz 6 des Aktienkaufvertrages von 2009 wäre:

„Im Falle der Aufspaltung der Bank oder einer wirtschaftlich vergleichbaren Maßnahme, nach der die Lebensfähigkeit der Bank nicht mehr gewährleistet ist, wird der Bund die BayernLB rechtzeitig im Vorhinein verständigen und stellt der Bund auf Verlangen der BayernLB die Rückzahlung der zu diesem Zeitpunkt aushaftenden Darlehen und Kreditlinien der BayernLB an die Bank sicher.“

Dies entspricht einer Blanko-Freistellungserklärung!

Und das, obwohl nicht einmal eine Due Diligence durchgeführt wurde!!!

Die juristische Verantwortung für eine derartige Vorgehensweise bedarf keiner weiteren Ausführung.

Wirtschaftliche Konsequenz

Unter Führung der BayernLB als Mehrheitsgesellschafter und damit unter Verantwortung ihrer Kontrollorgane ist ein (zusätzlicher) Schaden von etwa 50% des unkontrollierten Kreditwachstums entstanden, als € 4,5 Mrd.. Dies entspricht fast exakt der von BayernLB zur Verfügung gestellten Refinanzierung von € 4,94 Mrd.. Auf € 825 Mio verzichtet sie – sozusagen zur Schadensreduktion. Den Rest erlässt ihr die österreichische Bundesregierung zulasten der österreichischen Bevölkerung.

Dieses Geschenk wurde von der österreichischen Bundesregierung des Dezember 2009 getätigt. Da muten die Versuche der aktuellen Bundesregierung, € 800 Mio an ausstehenden Forderungen der BayernLB per Gesetz „für kraftlos erklären zu lassen“, naiv an. Jeder Jurist weiß, dass dieser Versuch nicht halten wird, sofern Österreich noch ein funktionierender Rechtsstaat ist. Der korrekte Weg wäre die Anfechtung des Aktienkaufvertrages von 2009 und dessen Rückabwicklung, im Rahmen dessen dann ein Insolvenzrichter die bereits bezahlten eigenkapitalersetzenden Gesellschafter-Darlehen rückfordern könnte.

Zusammenfassung

Es sei nochmals wiederholt, dass die BayernLB hier nicht erwähnt ist, weil ihr oder ihren Eigentümern unmittelbar ein Vermögensvorteil aus der Umverteilung von HAA-Mitteln zu Gute gekommen sei. Bezüglich der BayernLB wird beschrieben, welchen – weiteren – Schaden sie unter normalen wirtschaftlichen Bedingungen aus der HAA-Causa zu tragen gehabt hätte, wäre die Causa ohne politische Einflussnahme abgewickelt worden:

Nämlich einen Schaden in Höhe von € 4,09 Mrd.

Diesen Schaden reduzierten die österreichischen verantwortlichen Entscheidungsträger aber auf € 0

oder – im Fall des rechtsgültigen Weiterbestandes eines bisher in der 2. Republik noch nicht dagewesenen Enteignungstatbestandes – auf € 800 Mio.

—————————- ————————————————————————————————–

Hans im Glück Nr. 13

Goldesel Hypo XIII – Mitarbeiter der HAA

Banken sind keine anonymen Monolithe, sondern „lebende“ Organismen – ihr wichtigstes Kapital sind ihre Mitarbeiter. Als Dienstleistungsunternehmen steht und fällt ihr Erfolg – zumindest in der Theorie – mit der Qualität und dem Engagement ihrer Mitarbeiter. Dies gilt auch für die HAA.

06.08.2014 | von DDr. Manfred MOSCHNER für EU-Infothek

Goldesel Hypo XIII – Mitarbeiter der HAA

Die Bankkunden bekommen nur einen kleinen Teil der Mitarbeiter persönlich zu Gesicht. Trotzdem sind bei jedem Vorgang zahlreiche Personen involviert: je komplexer der Vorgang, umso mehr.

Einer der komplexesten Vorgänge in einem Bankhaus ist eine Kreditbeziehung. Neben dem Kundenbetreuer, der in der Regel die finanzielle Situation eines Kunden aus unmittelbarer Anschauung kennt, beschäftigt sie zahlreiche weitere Bankmitarbeiter:

– die Analyseabteilung durchleuchtet Kunden privat und bilanziell,

– Spezialisten bewerten die Vermögensteile,

– Inlands- und Auslandszahlungsverkehr wickeln Überweisungen ab.

Grundsätzlich gilt Vier-Augen-Prinzip, das heißt, zu jedem bankinternen Vorgang bedarf es der Zustimmung (mindestens) zweier bevollmächtigter Mitarbeiter

Zunächst ein paar Fakten:

Die HAA –Gruppe verfügte laut Bilanz

per 31.12.2012 über durchschnittlich 7.371 Mitarbeiter bzw 6.576 Mitarbeiter in Vollzeitäquivalenten

per 31.12.2013 über durchschnittlich 6.574 Mitarbeiter bzw 6.008 Mitarbeiter in Vollzeitäquivalenten

Löhne, Gehälter & Soziale Abgaben per Bilanz 31.12.2012: € 235,8 Mio

Löhne, Gehälter & Soziale Abgaben per Bilanz 31.12.2013: € 193,9 Mio

Dies ergibt durchschnittliche Aufwendungen pro Mitarbeiter-Vollzeitäquivalent von:

€ 35.858 für 2012 per Bilanz 31.12.2012 und

€ 32.273 für 2013 per Bilanz 31.12.2013

(Jahres-Bruttogehalt plus Arbeitgeber-Anteile an Steuer- und Sozialabgaben)

Auch angesichts der Tatsache, dass fast 90% der HAA-Mitarbeiter in Südost-Europa angesiedelt sind, ist auf den ersten Blick keine gravierende Überzahlung zu erkennen. Es wäre eine lohnende Aufgabe für ein universitäres Personalentwicklungs-Institut, im Rahmen einer Forschungsarbeit zu vergleichen, ob bzw. inwieweit die Personalkosten der HAA in der Vergangenheit vom regionalen Branchendurchschnitt abweichen. Wahrscheinlich müsste ein solcher Vergleich nach Abteilungen getrennt durchgeführt werden, um einen genaueren Blick auf jene Bereiche erhalten zu können, die als „sensibel“ eingestuft werden können.

Welche Bereiche sind „sensibel“?

Genau jene, die den betreffenden Mitarbeitern einen – direkten oder indirekten – Einblick in jene Geschäftsfälle erlauben, die zu den Problemen der HAA führten. Vom unmittelbar zuständigen Kreditsachbearbeiter bis zum Abwickler des Zahlungsverkehrs hat eine beträchtliche Zahl von Mitarbeitern insoweit Einblick, als sie in der Lage sein müssten, „ungewöhnliche“ Geschäftsvorfälle zu identifizieren – und gegebenenfalls auch darüber Aussagen zu tätigen.

Nach vorsichtigen Schätzungen müssten zumindest 10% aller HAA-Mitarbeiter in „sensible“ Geschäftsfälle involviert gewesen sein, somit etwa 700. Zumindest die Hälfte davon, also 350, sollte genügend Einblick in die Vorgänge gehabt haben, um sich der Grenzwertigkeit und zumindest des Risikos bewusst zu sein.

Trotzdem stehen die Rechtsverfolgungsbehörden auch bezüglich der HAA-Mitarbeiter „vor einer Mauer des Schweigens“. Ist diese Mauer des Schweigens auf unterschiedliche Rechtskulturen zurück zuführen? Immerhin gilt auch für diese Gruppe, dass sie sich zu 90% ausserhalb Österreichs befindet. Vielleicht ist der Anteil etwas geringer, nachdem ehemalige Mitarbeiter berichten, dass die Klagenfurter HAA-Zentrale in der Regel „Sonderfälle“ an sich gezogen hat. Auch die Beschwerden südosteuropäischer Nationalbanken über die Umgehung ihrer Aufsichts- und Kontrollrechte durch Direktkreditvergabe der HAA-Zentrale an südosteuropäische Kreditnehmer weisen in diese Richtung.

Gab es eine Art „Schweigegelder“ für Mitwisser?

Aus den letztjährigen Bilanzen ist nichts Entsprechendes erkennbar. Sicher ist nur, dass kritische Analysten meist sehr rasch aus der Bank entfernt wurden. Ergäbe sich ein anderes Bild bei Studium der Personalkosten vor der Verstaatlichung 2009? Sind die Mitwisser schon von Bord gegangen? Oder regierte nicht Gier, sondern Angst? Wurde auf Mitarbeiter Druck ausgeübt, der sie zu Handlungen zwang, die ihren eigenen Arbeitgeber so massiv schädigen werden?

Im Fall einer rechtsstaatlich korrekten Vorgangsweise, also einer Insolvenz, wäre mit sehr hoher Wahrscheinlichkeit damit zu rechnen gewesen, dass Mitarbeiter ihr Wissen preisgeben, ohne Schaden für ihre zukünftige Karriere befürchten zu müssen.

Vielleicht muss auch nur der Verkauf der Tochtergesellschaften abgewartet werden, um den Weg für eine umfassende Befragung unter Kooperation der nationalen Rechtsverfolgungsbehörden zu ermöglichen.

Auch wenn viele Mitarbeiter indirekt von der „ungesunden Expansion“ profitierten, weil diese ihren Arbeitsplatz sicherte: ein direkter Vorteil lässt sich aus den Bilanzen der letzten Jahre nicht erkennen.

Vor der Verstaatlichung ausgezahlte Prämien und Boni sind zweifellos zu Unrecht bezogen, da auf falschen Bemessungsgrundlagen basierend. Unter normalen Geschäftsbedingungen wären sie nicht möglich gewesen. Nachdem viele Mitarbeiter unverschuldet unter dem massiven Stellenabbau der letzten Jahre leiden mussten, sei auf eine Schätzung eines zu Unrecht bezogenen Vorteils verzichtet. Es wäre ohnehin eine im Vergleich zum Gesamtschaden vernachlässigbare Grösse …

Aus der Sicht der Mitarbeiter insgesamt ist die HAA eine Ungleichung mit negativem Vorzeichen:

5% Profiteuren plus 5-10% Mitwissern (denen zumindest fahrlässige Untätigkeit vorgeworfen werden kann)

stehen 85-90% Betroffene gegenüber, die von der Situation belastet sind oder gar versuchen, den Schaden zu reduzieren.

———————————————————————————————————

Hans im Glück Nr. 12

Goldesel Hypo XII – Aufsichtsbehörden

Banken bzw. Finanzinstitute gehören zu den am intensivsten regulierten Unternehmens- und Tätigkeitsbereichen des Wirtschaftslebens überhaupt. Die Einhaltung der Regularien überwachen wiederum eine Vielzahl von Aufsichtsbehörden und -organen – je nach Bereich. Praktisch gibt es keinen Vorgang in der Bank, der nicht in irgendeiner Weise einer Aufsichtsbehörde gemeldet oder zumindest die Information darüber zugänglich gemacht werden muss.

14.07.2014 | von DDr. Manfred MOSCHNER für EU-Infothek

Goldesel Hypo XII – Aufsichtsbehörden

Die HAA scheint aber im „aufsichtsfreien Raum“ agiert zu haben:

– Die Versuche des Rechnungshofes, die HAA zu prüfen, sind legendär; ebenso die Riposten von Organen des Landes Kärnten sowie die juristischen Finten, mit denen diese Aufsicht verhindert wurde.

– Spätestens seit 2004 schlugen diverse Notenbanken aus SüdOst-Europa Alarm, allen voran die kroatische Nationalbank.

– Die Finanzprokuratur als „Anwalt der Republik“ stand stets vor einer „Mauer des Schweigens“ bei ihren Versuchen, diverse Verursacher des Schadens zur Rechenschaft zu ziehen. Zwar wurden bisher knapp 100 Strafverfahren eingeleitet. Sie betreffen aber weitgehend nur in Ungnade gefallene Manager und einige „einfache“ Kriminelle. Der Wiedergutmachungswert ist im Vergleich zum Schaden eine Marginalie, die Verfahren beziehen sich bestenfalls auf Nebenfronten der Geldumverteilung.

Im Zusammenhang mit der HAA von „Multi-Organ-Versagen“ zu sprechen, wäre also unfair, denn einige Aufsichtsbehörden wären ihren Aufsichtspflichten gerne nachgekommen – wenn man sie nur gelassen hätte. Daraus folgen einige Fragen:

Fragenkreis 1:

Wer hat veranlasst, dass die zuständigen Behörden – weitgehend – untätig bleiben müssen?

Was veranlasste die übergeordneten Behörden, insbesondere die Österreichische Nationalbank und das Finanzministerium, insbesondere die Bankenaufsicht, mehr als ein Jahrzehnt lang wegzuschauen?

Welche Rolle spielten dabei Organe des Landes Kärnten, insbesondere dessen Landeshauptmann?

Die Beantwortung dieser Frage/n liegt in der Zuständigkeit eines allfälligen parlamentarischen Untersuchungsausschusses.

Fragenkreis 2:

Wenn Organe und Behörden der Republik Österreich mehr als eineinhalb Jahrzehnte lang eindeutige Signale und Hinweise mißachteten: Wie sieht es dann mit der Amtshaftung aus?

Diese träfe nicht nur die als Amtsinhaber involvierten und verantwortlichen Personen, sondern auch die Gebietskörperschaften und Gesellschaften, denen die jeweiligen Ämter zuzurechnen sind.

Im Fall einer rechtsstaatlich korrekten Vorgangsweise, also einer Insolvenz, wäre mit sehr hoher Wahrscheinlichkeit damit zu rechnen gewesen, dass Gläubiger ihren Differenzschaden aus dem Titel der Amtshaftung gegen die Republik, und wahrscheinlich auch gegen die Nationalbank, geltend machen würden.

Daher drängt sich die Vermutung auf, dass mit der von der Bundesregierung gewählten Vorgangsweise zumindest auch das Ziel erreicht werden soll, das Thema Amtshaftung unter den Tisch zu kehren.

Oder etwas bürgernäher gefragt: Ist die weiße Weste einiger honoriger Herren wirklich die vielen Milliarden wert, mit denen jetzt die Bevölkerung belastet wird?

Fragenkreis 3 ergibt sich zum Thema Bilanzen:

Noch bis zum Jahreswechsel 2013/14 wurde jeder mit Klage bedroht, der die Bilanzen der HAA vorsichtig in Frage stellte.

Nur Gouverneur Nowotny philosophierte in aller Öffentlichkeit (lt. PROFIL vom 20.12.2013) über Schäden von bis zu € 16 Mrd.

Rückwirkend betrachtet, wissen wir heute, dass der Vertreter der ÖNB der Wahrheit wesentlich näher kommt als in der Bilanz abgebildet.

Was hat Gouverneur Nowotny gewusst, das die Wirtschaftsprüfer der HAA nicht wussten?

Und warum hat Gouverneur Nowotny dieses Wissen nicht mit den Wirtschaftsprüfern geteilt?

Eine besondere Rolle kommt der Österreichischen Nationalbank in mehrfacher Hinsicht zu:

Aufgrund ihrer Informationsrechte wäre es für sie ein Leichtes, den Fluss des „umverteilten Geldes“ nach zu vollziehen – zumindest zum Erstempfänger. Elektronisches Geld hinterlässt immer eine Spur – und diese bleibt in der Regel für lange Zeit gespeichert. In Zusammenarbeit mit der ÖNB und mit deren Wissen hätten die Rechtsverfolgungsbehörden eine Chance auf Aufklärung. Mit der von der österreichischen Bundesregierung gewählten Anstaltslösung brauchen sie es erst gar nicht probieren, erst recht nicht in diversen Steueroasen. (PS: Es gab in der HAA zwar auch einige spektakuläre Bargeld-Transporte. Im Vergleich zur Gesamtsumme sind diese aber bedeutungslos.)

Die Chance auf Aufklärung wäre gut gewesen. Das liegt auch daran, dass die Freiheit des Kapitalverkehrs nur eine Illusion ist. Über Melde- und Informationspflichten haben sich die Nationalbanken einen so umfassenden Eingriff in den Kapitalverkehr verschafft, dass keine Bank ohne vorherige Zustimmung größere Transaktionen durchführt. Auf jeden Fall haben die Nationalbanken umfassendes Wissen über alle größeren Transaktionen.

Aus eigener Erfahrung weiß der Autor, dass selbst Klein-Überweisungen von USD 50.000 in die USA penibel recherchiert und erst freigegeben werden, wenn das zugrunde liegende Geschäft vollständig dokumentiert wird. Im angesprochenen Fall betraf es ein Grundgeschäft, das der ÖNB schon mehrfach dargestellt wurde.

Wie ist es dann möglich, dass bis zu 1000 (sic: tausend !!!) Mal größere Transfers – und zwar in Steueroasen – möglich sind, ohne geprüft zu werden?

Auch wenn die Aufsichtsbehörden als eigene Gruppe in dieser Artikelserie geführt werden, so ist ihnen kein unmittelbarer geldeswerter Vorteil zuzurechnen. Direkte Geldflüsse sind nicht nachweisbar.

Trotzdem drängen sich weitere Fragen auf:

Was ist die Gegenleistung für langjähriges Wegsehen und Auge-Zudrücken?

Welchen Vorteil ziehen also die Verantwortlichen aus ihrer bewußten Untätigkeit?

Für einen bloßen Freundschaftsdienst geschah das Wegsehen und Abnicken viel zu häufig und zu systematisch.

Außerdem ist Politik ein hartes Geschäft: keine Leistung ohne Gegenleistung.

Hat die mit Geldverteilen einhergehende Macht die letztverantwortlichen Politiker dazu verführt, so lange „wegzusehen“? Wie in Artikel 7 dieser Serie (Hans im Glück Nr. 7: Haider- und Kärnten-Festspiele) vorgeführt, zeigten schon kleine Teilsummen des HAA-Verteilungsapparates große Wirkung im politischen Grabenkampf.

Gegen diese Annahme spricht allerdings, dass nur ein ganz kleiner Teil des umverteilten Geldes in Österreich geblieben ist – eigentlich nur bei einigen Provisionären und Beratern. Was für einen politischen Vorteil brächte es den (österreichischen) Entscheidungsträgern, vor allem südosteuropäische Günstlinge zu bedienen?

Oder regierte nicht Gier, sondern Angst? Wurde auf die Entscheidungsträger Druck ausgeübt, der sie zu Handlungen zwang, die die auf sie vertrauende Bevölkerung so massiv schädigen werden?

Wie hoch stehen die Chancen, diese Fragen über einen Untersuchungsausschuss beantwortet zu bekommen?

————————————————————————————————————————————

Hans im Glück Nr. 11

Goldesel Hypo XI – Direkt-Betrüger

Bisher wurden in dieser Serie Beziehungen zwischen HAA und Kunden behandelt, die zumindest zu einem signifikanten Teil auf einer klassischen Kundenbeziehung beruhten. Dieser Abschnitt befasst sich mit jenen Geschäften, die von vornherein kein reales Kundengeschäft zum Inhalt hatten, sondern darauf angelegt waren, in betrügerischer Absicht die HAA maximal zu schädigen.

02.07.2014 | von DDr. Manfred MOSCHNER für EU-Infothek

Goldesel Hypo XI – Direkt-Betrüger

Die HAA schien darauf ausgerichtete Organisationen geradezu magisch anzuziehen. Auch wenn sich die milderen Formen der Bankschädigung bei fast allen Auslandsbanken in Südost-Europa finden (vor allem das „Über-Finanzierungs-Modell“ – siehe Teil 1 der Serie – Goldesel Hypo I), so treten „echte Kriminalfälle“ in der HAA gehäuft auf.

Die Akteure sind vielfältig:

– Mitglieder der ehrenwerten Gesellschaft, je nach geographischer Ausprägung,

– ex-Militärs, die sich damit den Weg ins Zivilleben „erleichtern“ wollten,

– aber auch „einfache“ Kriminelle.

Gemeinsam ist allen ein hoher Organisationsgrad, der nötig war, um

– die Täuschung zu bewerkstelligen,

– aber auch um die Mittel entsprechend zu verteilen.

Vor allem im Projektgeschäft war es erforderlich, den Schein eines ernst gemeinten Geschäftsfalles so lange wie möglich durchzuhalten, um einen möglichst hohen Anteil der zugesagten Kreditvaluta auch tatsächlich ausgezahlt zu erhalten.

Noch einen wesentlichen Unterschied gibt es zur ersten Gruppe der „Glückspilze“:

– Bei der Kategorie Hans im Glück Nr. 1 darf davon ausgegangen werden, einen signifikanten Teil des Kreditvolumens eintreiben zu können. Im Normalfall sollten 40-50% des ausbezahlten Kredites einbringbar sein. Bei Übernahme des Kreditschuldners durch die Bank und professioneller Sanierung könnte sogar eine höhere Deckungsquote möglich sein – im Extremfall sogar ein Sanierungsgewinn. In der Praxis findet derzeit das Gegenteil statt: die begünstigten Unternehmer versuchen seit geraumer Zeit, die Unsicherheit um die HAA zu nutzen und bieten „Schuldregulierungen“ um 20-30% der offenen Kreditsumme. Im Effekt erzielen sie damit die endgültige und legale Vereinnahmung der bereits beiseite geschafften Kreditvaluta.

– Anders bei der Gruppe der „echten Kredit-Betrüger“: Ein ernsthaftes Realisat oder eine auch nur einigermaßen befriedigende Quote der Verwertung ist höchst unrealistisch. In anderen Worten: Das Geld ist tatsächlich „weg“, das heisst unwiederbringlich in fremde Taschen umverteilt, irgendeine Schadensregulierung gar nicht beabsichtigt. Selbst bei effektiver Betreibung ist nur ein kleiner Bruchteil einbringlich. Über die Phantasie der Kreditbetrüger ist an berufener Stelle schon vieles dokumentiert worden, z.B. in den Protokollen zum Hypo-Untersuchungsausschusses des Kärntner Landtages. Die deutsche Zeitung „Die Zeit“ hat in den vergangenen Jahren ebenfalls zahlreiche Fälle aufgezeigt. Der Bogen spannt sich von fiktiven Hotel-Projekten bis zur buchtechnisch perfekten Fälschung von Unternehmensbilanzen.

Viele Fälle sind in der Zwischenzeit auch forensisch aufgearbeitet. Die Hypo selbst hat nach der Notverstaatlichung ein eigenes Forensik-Team etabliert, das mittels ausgeklügelter Analyseprogrammen etwa 1200 Geschäftsfälle untersuchte und Verdachtsmomente von strafrechtlich relevanten Tatsachen nachzuweisen suchte.

Mit beachtenswerten Teilerfolgen: Knapp 100 Fälle wurden eingeklagt, davon etwa zwei Drittel bei österreichischen Gerichten. Zur Anzeige gebrachte Schadenssumme: knapp eine Milliarde Euro. Bei den etwa 110 Beschuldigten scheint jedoch kaum etwas zu holen, sind sie doch weitgehend „mittellos“ – zumindest offiziell.

Bezüglich des Verbleibs der Mittel hält die „Mauer des Schweigens“. Und auch die grossen Drahtzieher scheinen unbehelligt, oder sie werden nur wegen kleinerer – leichter nachweisbarer – Vergehen verfolgt.

Wie hoch ist der Anteil des Segments „Kredit-Betrug“ einzuschätzen?

In einem Interview am Anfang dieses Jahres schätzte Generaldirektor Picker selbst den durch Kredit-Betrug (im engeren Sinn) verursachten Schaden auf etwa € 1 Milliarde. Dies erscheint sehr niedrig und bezieht sich möglicherweise nur auf noch nicht aufgearbeitete Fälle. Wie oben erwähnt, arbeitet die Hypo selbst sehr aktiv diesen Bereich auf: Kredit-Betrug ist auch einfacher zu erkennen als die feinere Form der „Über-Finanzierung“, ein nicht unbeträchtlicher Teil des Schadens wurde bereits abgeschrieben.

Andererseits darf der Anteil nicht überbewertet werden – die Optik trügt aus zwei Gründen:

– Kreditbetrugs-Fälle nehmen in der öffentlichen Diskussion einen überdimensionalen Raum ein

– sie sind nicht allzu zahlreich, dafür betreffen sie oft grosse und sehr grosse Einzelprojekte. Ausnahme: Im Leasinggeschäft scheint die HAA auch bei kleineren Verträgen systematisch und organisiert ausgeplündert worden zu sein.

Unsere Einschätzung:

Etwa 12-15% der Kreditgeschäfts-Gesamtsumme (inklusive Leasing) können dem Segment „Kredit-Betrug“ zugeordnet werden, das wären € 3,0 – 3,75 Mrd.

Davon sind einige Positionen abzuziehen:

ca 10% Aufwand der Begünstigten, um die Fassade eines laufenden Geschäfts aufrecht zu erhalten. Vor allem im Projektgeschäft was dies sehr wichtig, um möglichst lange Zuzählungen aus der zugrunde liegenden Projektfinanzierung zu erhalten, und um genügend Zeit zu haben, die Mittel „verschwinden“ zu lassen

10% für den „10% Club“

und

20-25% vom „Rest“ als Kosten der „Infrastruktur“ der Umverteilung. Als Faustregel gilt: Je dreister der Betrug, umso höher die Kosten der „dienstbaren Geister“.

Die letzten beiden Positionen müssen berücksichtigt werden, um in der Endaufstellung dieser Artikelserie Doppelzählungen zu vermeiden. (Siehe dazu auch die Serien-Teile Hans im Glück Nr. 2/Vermittler & Provisionäre, Nr. 3/10% Club und Nr. 8/Freiberufler …)

Gesamtergebnis zugunsten Hans im Glück Nr 11: € 1,65 – 2,25 Mrd.

—————————————————————————————————

Hans im Glück Nr. 10

Goldesel Hypo X – Vermögensverwalter in Steueroasen

Wo ist all das Geld geblieben, das von der HAA zu den verschiedenen Günstlings-Gruppen umverteilt wurde? Für die meisten der Betroffenen sind die Beträge viel grösser, als sie jemals persönlich konsumieren könnten – vor allem für die Hans im Glück Gruppen Nr 1 (Unternehmer in SüdOst-Europa), Nr 3 (10% Club) und Nr 11 (Direkter Kredit-Betrug).

25.06.2014 | von DDr. Manfred MOSCHNER für EU-Infothek

Goldesel Hypo X – Vermögensverwalter in Steueroasen

Und diese Gelder liegen – in der Regel – fernab der Heimat der Glücklichen.

Erraten: Sie werden unter fachkundiger Anleitung von Vermögensverwaltern in Steueroasen betreut.

Dieser Gruppe hat die HAA ein nettes Zusatz-Geschäft beschert:

Vom (geschätzten) Gesamt-Volumen von € 9 bis 11,8 Mrd dürften etwa drei Viertel in Steueroasen gebunkert sein.

Gelder dieser Art sind für Verwalter besonders lukrativ, bringt doch die Verwaltung deutlich mehr als die üblichen 1% Jahres-Honorar. Die Grundregel ist einfach: je anrüchiger, desto höher die Verwaltungsgebühr – und umso leichter lassen sich den Kunden gegenüber Zusatzhonorare für alle Arten von Dienstleistungen durchsetzen.

Gegenwehr ist zwecklos: vor welcher Behörde oder Instanz sollen die Betroffenen ihre Ansprüche durchsetzen, ohne die Herkunft ihrer Mittel offen zu legen?

In unserer Einschätzung gehen wir von 1,5 bis 2,5 % Honorar vom verwalteten Vermögen aus – per annum, wohlgemerkt.

Nachdem die Geldverteilungsmaschinerie HAA schon geraume Zeit funktioniert, setzen wir eine durchschnittliche Laufzeit von 10 Jahren an.

Geschätztes Zusatzhonorar-Volumen daher bisher € 1,01 bis 2,21 Mrd.

Diese Quelle versiegt auch nicht so schnell

Man darf getrost davon ausgehen, dass die Vermögensverwalter zumindest die nächsten zehn Jahre eine vergleichbare Summe verdienen werden.

Wer sind diese Verwalter?

Zu einem kleinen Teil Tochtergesellschaften der HAA selbst. HAA verfügte über eine Reihe von Vermögensverwaltungsgesellschaften in diversen Steueroasen, wobei vor allem jene in Zypern und Liechtenstein einmal recht aktiv gewesen sein dürften.

Professionelle Vermögensverwalter, bei denen der überwiegende Teil der transferierten Mittel landete, sind aber andere. Die Konkurrenz unter den Vermögensverwaltern ist zwar sehr gross. Umso überraschter waren wir, als wir im Zuge der Recherchen herausfanden, dass ein nicht unwesentlicher Teil dieser Mittel bei Bankengruppen landete, die die HAA schon im Zuge der Mittelaufbringung (im wesentlichen bei der Anleihen-Plazierung) beraten haben. Immerhin handelt es sich dabei vorwiegend um Gesellschaften, die heute dem exklusiven Club der 28 ESM-systemrelevanten Primärbanken angehören, also Teil des elitären Finanzoligarchen-Zirkels sind. (Siehe den vorigen Artikel dieser Serie – Hans im Glück Nr. 9). Eine besondere Interpretation des Terminus „Kreislauf des Geldes“ also … Um Doppelzählungen zu vermeiden, werden die geschätzten Honorar-Einnahmen der Vermögensverwaltungstöchter dieser Banken oben eingerechnet, nicht aber in Artikel Hans im Glück 9.

Ein kleiner Nebenaspekt:

Üblicherweise zahlen Vermögensverwalter für die Vermittlung von Kunden Gebühren: Je lukrativer ein Verwaltungsmandat, desto höher die Vermittlungsgebühr. Und man darf davon ausgehen, dass die meisten von der HAA geschaffenen Millionäre erstmals in den Genuss dieser exklusiven Dienstleistung kamen.

Es ist nicht bekannt, ob die zuletzt erwähnte Banken-Gruppe solche „Referenzierungs-Honorare“ bezahlte, oder ob sie die Betreuung der HAA-Kunden als selbstverständlichen Teil ihrer Gesamt-Dienstleistung ansahen, ohne ein Sonder-Honorar zu zahlen.

Aus den Bilanzen der HAA ist auch nicht zu entnehmen, wie viel dritte Vermögensverwalter als Vermittlungshonorare bezahlten.

Einen wesentlichen Wermutstropfen gibt es allerdings – aus der Sicht der Vermögensinhaber:

Betrachtet man die Entwicklung in der „Vermögensverwaltungs-Industrie“, können einem die HAA-Günstlinge fast leid tun. Im letzten Jahrzehnt hat sich nämlich eine Tendenz herausgebildet, dass die Verwalter nicht mehr mit dem Verdienst zufrieden sind, den sie aus den Verwaltungshonoraren beziehen. Sie gehen in immer stärkerem Maße dazu über, sich die verwalteten Mittel selbst sukzessive anzueignen. Gelegenheit macht Diebe – und bei den Methoden herrscht unglaublicher Erfindungsgeist (vor allem das Schattenbanken-System zeichnet sich durch besonderen Einfallsreichtum aus). Dieser Trend gilt schon für völlig legale Veranlagungen. Um wie viel wehrloser sind jene, deren Mittel dubioser Herkunft in Steueroasen geparkt sind. Da kann dann ein Hans im Glück langsam – aber unaufhaltsam – zur Pechmarie werden.

Was ist angebracht? Mitleid? Schadensfreude?

Wenn man in ein Haifisch-Becken steigt, muss man halt damit rechnen, von einem noch grösseren Hai gefressen zu werden …

—————————————————————————————————

Hans im Glück Nr. 9

Goldesel Hypo IX – Bank-Berater der HAA

Eine Gruppe von Profiteuren übt sich in so nobler Zurückhaltung, dass sie bisher im Zusammenhang mit der Hypo Alpe Adria nicht einmal erwähnt wurde: jene Banken, die in der Beratung der HAA viele Jahre lang ein lukratives Geschäftsfeld gefunden hatten.

18.06.2014 | von DDr. Manfred MOSCHNER für EU-Infothek

Goldesel Hypo IX – Bank-Berater der HAA

Der Umfang dieser diskreten Beratungsleistungen lässt sich nur erahnen. In der Folge seien jene nachvollziehbaren Bereiche aufgelistet, hinsichtlich derer klare Schlüsse möglich sind. Die HAA wurde „intensiv betreut“ – sowohl auf der Aktiv- als auch auf der Passivseite, ebenso im außerbilanziellen Bereich.

Die zwei grössten Tätigkeitsfelder der Berater-Banken:

1) Anleihe-Plazierungen

Der unersättliche Hunger nach Wachstum wollte finanziert werden. Die Primärmittel, also von der HAA selbst akquirierte Spar- und Kundeneinlagen, reichten dazu bei weitem nicht aus; ebenso nicht der österreichische Kapitalmarkt. Also musste der internationale Kapitalmarkt gesucht werden. Auf diesem kann ein kleines Institut wie die HAA aber nur mit Hilfe der „Hohepriester der Märkte“ agieren.

Für diese sogenannten Primärbanken ist die Betreuung von Anleihemandaten ein lukratives Geschäft, sind sie doch beim „Erfinden“ von Honoraren überaus einfallsreich. Diese teilen sich auf in

– Fixgebühren (unabhängig vom Plazierungserfolg), wie Commitment Fee, Arrangement Fee, Upfront Fees, Costs and Expenses for Due Diligence, Prospekterstellungsgebühren, um nur die wichtigsten zu nennen, und

– Erfolgsgebühren in Abhängigkeit vom plazierten Volumen, wie Placement Fees, aber auch Market Maker & Bookkeeping Fees für die weitere Betreuung der jeweiligen Anleihe.

Die Gebühren betragen üblicherweise zwischen 2 und 4% vom Anleihevolumen und teilen sich in etwa zur Hälfte auf zwischen Fix- und Erfolgsgebühren.

Bei einem Institut wie der HAA darf man davon ausgehen, dass die Gebühren am oberen Ende der Bandbreite angesiedelt waren, vor allem ab 2004. Daran ändert auch die damalige Haftung des Landes Kärnten nichts: wie bereits mehrfach erwähnt, hat „der Markt“ diese Haftung immer schon richtig eingeschätzt und das immanente Risiko im Wert der Anleihen diskontiert. Als Risikopapiere mit interessantem – hohem – Zins waren sie eine attraktive Beimischung in vielen internationalen Portfolios. Mit anderen Worten: das Risiko war den Profis bewusst, nur die österreichische Bundesregierung basierte ihre Abwicklungsentscheidung darauf, dass die Papiere von unmündigen Witwen und Waisen gekauft wurden.

Unter der Annahme, dass drei Viertel des Anleihevolumens über Primärbanken – und etwa ein Viertel aus eigener Kraft – plaziert wurden, ergibt dies Honorareinnahmen der Berater-Banken zwischen € 450 und 600 Mio.

Soweit bewegt sich die HAA im Standardbereich. Es wäre aber nicht die HAA, wenn es da nicht überaus interessante „Sondersituationen“ gäbe: Im Zuge der Recherchen fand sich ein Prospekt der Hypo-Alpe-Adria International AG vom 4. August 2006 über ein Schuldtitel-Emissions-Programm in Höhe von € 16 Mrd – sic: Euro sechzehn Milliarden!

Laufzeit: 12 Monate

Handelsplatz: die Börse der grössten Steueroase der Euro-Zone, Luxemburg

Wie es einem Institut mit zu diesem Zeitpunkt knapp € 33 Mrd Bilanzsumme möglich sein soll, ein Schuldtitel-Programm von € 16 Mrd aufzulegen, erscheint schlichtweg schleierhaft. Selbst in den Jahren extremer Expansion ist die HAA nur um einen Teil dieses Volumens gewachsen.

Die Antwort lässt sich vielleicht in der Kostenstruktur im Vorfeld einer Anleihenplazierung finden: Wie oben erwähnt, wird etwa die Hälfte der Gebühren fix vom geplanten Volumen berechnet, die zweite Hälfte dagegen „nur“ vom tatsächlich plazierten Volumen.

Die involvierten Banken verdienen sich somit ein nettes Körberlgeld, vor allem, wenn dann nicht einmal 10% des geplanten Volumens auch tatsächlich plaziert wird – wie im erwähnten Fall.

Dieses Zusatzhonorar beträgt also allein in diesem Fall etwa € 225 bis 300 Mio.

Dabei handelte es sich um ein Programm, das auf 12 Monate befristet war – und ein anderes ähnliches Programm aus dem Jahr davor ablöste. Leider verfügen wir über keine Information darüber, ob dieses Prospekt einen Einzelfall darstellte – oder ob es sich dabei um eine jährlich wiederkehrende Übung zur Maximierung von Beratungseinkommen handelte.

Vollends ins Staunen gerät man allerdings, wenn man sich die handelnden Banken näher ansieht: Lead Arranger (laut Prospekt) – Deutsche Bank.

Die Deutsche Bank spielt in der Beratung der HAA eine so bedeutende Rolle, dass wir sie in Kapitel 15 noch einmal einzeln vor den Vorhang bitten werden.

„Dealer“ resp Co-Arranger:

– BNP Paribas

– Credit Suisse

– HVB Corporates & Markets (UniCredit Group)

– JPMorgan

– Merrill Lynch International

– Morgan Stanley

– UBS Investment Bank

Alle acht Banken (bzw ihre Rechtsnachfolger) gehören heute dem exklusiven Club der 28 ESM-systemrelevanten Primärbanken an, sind also Teil des elitären Finanzoligarchen-Clubs. Dabei war zu diesem Zeitpunkt noch nicht einmal die Idee des ESM geboren. Die Idee des gemeinsamen Abschöpfens jedes nur möglichen Opfers dürfte aber damals schon umgesetzt worden sein …

2) Kurssicherungen und andere außerbilanzielle Aktionen

Derselbe Bankenkreis beriet die HAA bei diversen Kurssicherungsaktivitäten und „strukturierten Produkten“ sowie bei außerbilanziellen Veranlagungen. Dass die HAA dabei in manchen Jahren Verluste in dreistelliger Millionen-Höhe einfuhr, störte wenig – die Berater-Banken verdienten bis zu € 50 Mio: pro strukturierter Transaktion, wohlgemerkt.

Aus von einer wohlinformierten Quelle vorgelegten Unterlagen geht hervor, dass ein einzelnes Institut allein € 120 Mio an dieser Spezialberatung verdiente. Dieselbe Quelle schätzt, dass weitere ihm bekannt gewordene Fälle in etwa das Drei- bis Vierfachen dieses Volumens betragen dürften – dabei dürfte es sich aber nur um die Spitze des Eisberges handeln.

Vorsichtige Schätzung zu diesem Einnahmentitel daher: € 480 bis 600 Mio

Daneben gibt es noch eine dritte wesentliche Einnahme-Quelle der beratenden Banken:

Die Verwaltung jener Mittel, die mehr oder weniger direkt aus HAA-Aktivitäten in Steueroasen umgeleitet wurde (siehe HiG 1, 3, 11).

Dieses Thema wird in Kapital 10 gesondert behandelt, nachdem bei Beginn dieser Serie und der Recherchen noch nicht bewusst war, dass jene, die das Kapital bereitstellen halfen, sich auch gleich um die in Steueroasen umgeleiteten Mittel kümmerten und verwalteten. Eine besondere Interpretation des Terminus „Kreislauf des Geldes“ also …

Für die Verwaltung dieser Kunden-Portfolios konnten wiederum Gebühren verrechnet werden.

Fairerweise muss erwähnt werden, dass die Konkurrenz unter den Vermögensverwaltern sehr gross ist – und nur ein Teil dieser Mittel bei jenen Bankgruppen blieben, die in diesem Artikel beschrieben sind.

Um Doppelzählungen zu vermeiden, werden in der Folge nur die Einnahmen aus den ersten beiden Quellen gezählt. Euro 1.155 bis 1.500 Mrd

————————————————————————————————————————————

Hans im Glück Nr. 8

Goldesel Hypo VIII – Freiberufler/Rechtsanwälte/Wirtschaftsprüfer

In diesem Kapitel seien jene Berufsstände vor den Vorhang geholt, die von den in der HAA verursachten Zuständen massiv profitierten, ohne selbst die eigentlichen Verursacher dieser Zustände zu sein. Die bisher beschriebenen Berater waren direkt in die Zahlungsströme involviert, sie agierten sozusagen als ihr „Motor“.

11.06.2014 | von DDr. Manfred MOSCHNER für EU-Infothek

Goldesel Hypo VIII – Freiberufler/Rechtsanwälte/Wirtschaftsprüfer

Um die Zahlungsströme zu kanalisieren, bedurfte – und bedarf – es aber spezieller Talente, nämlich der „Architekten“ der Systeme:

– Rechtsanwälte

– Wirtschaftsprüfer

– Notare

Sie kreierten die Schachtelkonstruktionen und damit die „Relaisstationen“, über die die Mittel „umverteilt“ wurden. Also jene Beteiligungs- und Beratungsfirmen, über die die Immobilien-Transaktionen mit den märchenhaften Gewinnen, aber auch die „wertvollen“ Beratungsleistungen abgewickelt wurden. Und sie verfassten die Verträge, die nötig waren, um den Scheintransaktionen jeweils einen legalen Anstrich zu geben.

Benötigt wurden ihre Talente von einer Vielzahl der bisher beschriebenen Glückskinder – und der noch zu beschreibenden:

– HiG 1: Unternehmer in SüdOst-Europa

– HiG 3: 10% Club

– HiG 7: Begünstigte der Haider- und Kärnten-Festspiele

– HiG 11: „Direkt-Betrüger“

Die für internationale „System-Architekturen“ erforderliche Energie war nicht unbedeutend. Grenzüberschreitende Planung bedingt Aktionen in zahlreichen Jurisdiktionen. Eine gute internationale Vernetzung, vor allem in Steueroasen, ist Grundvoraussetzung – eine intensive Reisetätigkeit die (unangenehme) Nebenerscheinung.

Aber „Architektur“ hat auch etwas Schönes: sie will auch unterhalten werden. Sind die Gesellschaften einmal gegründet, ist der Klient vom Berater abhängig – und es gibt dabei so viel zu tun:

– Die Gründung selbst stellt nur den Anfang dar.

– Der laufende Unterhalt, die jährlichen Feststellungen, Bilanzen, Berichte, Sitzungen und vieles mehr sorgen dafür, dass der Zahlungsstrom an die involvierten „Systemerhalter“ nicht versiegt.

– Prohibitive Kosten der Auflösung sorgen dafür, dass der Klient nicht auf die Idee kommt, dieses Schlaraffenland allzu frühzeitig zu beenden. Davon kann jeder berichten, der selbst schon einmal versucht hat, ganz legale Gesellschaften in klassischen Offshore-Destinationen abzuwickeln.

Der „Nachteil“: Systemerhalter verdienen immer deutlich weniger als diejenigen, deren Phantasie und Kontakte für die Herkunft der Mittel sorgt

Gründungs-Honorare bemessen sich in der Regel am eingesetzten Stammkapital, der laufende Unterhalt am geparkten Kapital. Diese Beträge sind naturgemäß wesentlich niedriger als die Honorare jener, die die „Umverteilung“ aktiv mit gestalten. Um Spuren effizient zu verwischen, bedarf es eines möglichst komplexen Geflechts, sodass als Trostpflaster eine grosse Anzahl von „Relaisstationen“ betreut und abgerechnet werden darf.

Diese Gruppe von Begünstigten ist angesichts der vielfältigen Interessenlagen und Jurisdiktionen besonders schwer zu schätzen.

Ausgangspunkt: die in früheren Artikeln bereits erwähnten ca. € 25 Mrd an Geschäftsvolumen, von denen etwa 60% „umverteilt“ wurden. Von diesen € 15 Mrd. dürften maximal 1,5-2% für die „Architektur“ der Umverteilung ausgegeben worden sein, inklusive deren laufender Unterhaltung,

also etwa € 225 – 300 Mio.

Anbetracht der Bedeutung dieser Aktivitäten scheint das nur ein geringfügiger Anteil zu sein. Allerdings fliessen die Einnahmen für die betreffenden Berufsgruppen regelmäßig, also ein angenehmes Zusatzeinkommen – und sie binden die Klienten sehr intensiv. Diese Bindung besteht auch dann noch weiter fort, wenn die HAA nach erfolgter Abwicklung einmal zu existieren aufgehört haben wird.

Es bleibt abzuwarten, inwieweit diese Berufsgruppen auch bei der Abwicklung der HAA eine Funktion der Umverteilung wahrnehmen werden. Übung hätten sie ja …

—————————————————————————————————————————————-

Hans im Glück Nr. 7

Goldesel Hypo VII – Haider- und Kärnten-Festspiele

Die HAA lieferte unter dem Regime Haider die Bühne für eine Reihe von Wohltaten für das Land Kärnten, die in ihre Art einzigartig in der Geschichte des Bankwesens sind. Nur wenige Banken lassen sich – zumindest in der Geschichte Österreichs – so direkt mit Gunstbezeugungen zugunsten einer politischen Klasse in Verbindung bringen.

04.06.2014 | von DDr. Manfred MOSCHNER für EU-Infothek

Goldesel Hypo VII – Haider- und Kärnten-Festspiele

Bild: (c) HYPO ALPE-ADRIA-BANK INTERNATIONAL AGWas ist damit gemeint? Ganz einfach jene Wohltaten, die unter marktwirtschaftlichen oder rationalen Bedingungen niemals zustande gekommen wären, sondern ausschließlich dem wohltätigen Einfluss von Dr. Jörg Haider oder maßgeblichen politischen Instanzen des Landes Kärnten zu verdanken sind.

Einige Beispiele:

Das Schlosshotel Velden ist die Krönung lokalpatriotischer Einflussnahme. Die Sicherheit für einen 235-Millionen-Euro-Kredit wurde in direktes Eigentum der HAA umgewandelt, um die Liegenschaft später an einen bekannten Spezial-Immobilien-Sammler zu einem etwa um ein Drittel geringeren Preis weiter zu verkaufen – obwohl dieser Preis immer noch ein echter Liebhaber-Preis ist.

Diverse Kärntner Unternehmer und Hoteliers, die Kredite weit jenseits ihrer Bonität zugeteilt erhielten, auf deren Rückzahlung dann innerhalb weniger Jahre auf wundersame Weise verzichtet wurde – ohne die Rückzahlung jemals ernsthaft betrieben zu haben.

Haftungsprovisionen für Haftungen, deren mangelnde Deckung selbst ökonomisch wenig Bemittelten bewusst gewesen sein musste, können von Anfang an nur als Geldbeschaffungsinstrument gesehen worden sein.

Diverse Projekte politischer Großmannsucht, die von Anfang an für die Region zu groß dimensioniert waren bzw. jeder Nachnutzung entbehrten; wie z.B. ein riesiges Fußball-Stadium, eine Seebühne und vieles mehr.

Fairerweise muss gesagt werden, dass mit dem Geld, mit dem Projekte finanziert wurden, oft tatsächlich lokale Wertschöpfung betrieben wurde: Lokale Unternehmer wurden mit der Projektdurchführung betraut; die Erlöse aus den Haftungsprovisionen flossen direkt in Wohltaten für die Kärntner Bevölkerung, z.B. den berühmten Haider-Hunderter, der Rest floss ins Budget.

Ziel dieses Artikels ist nicht die Beurteilung der Sinnhaftigkeit; Sondern schlichtweg die Schätzung, inwieweit diese Projekte bei wirtschaftlich rationaler Betrachtungsweise realisiert worden wären – und wie hoch ein allfälliger Kostenunterschied ausfallen würde.

Im Fall des Schlosshotels Velden stellt sich somit nur die Frage, über wen das Füllhorn so großzügig ausgeschüttet wurde: Haben die Professionisten des Um- und Neubaus tatsächlich um so viel mehr erhalten als unter marktwirtschaftlichen Bedingungen?

Wenn nein: wer hat dann profitiert?

Einfacher ist die Antwort bei jenen Aktionen, die der direkten Umverteilung dienten – wie die aus Haftungsprovisionen finanzierten Wohltaten für die Bevölkerung, aber auch die systemrelevanten Landesbeamten. Das ist blanker Stimmenkauf. Dieser erfolgte so gründlich, dass der hauptverantwortliche Landesfürst in der Beliebtheitsskala der Bevölkerung schwindelerregende Höhen erklomm.

Wie erklären sich aber Gunstbezeugungen, die weit über die der einfachen Bevölkerung zugänglichen Dimensionen hinausgingen?

Eine Weisheit hält das reale Leben für uns alle bereit:

Im politischen wie im Geschäfts-Leben ist nichts gratis! In der Regel gilt dies auch für die Gunstbezeugungen der Kärntner Landespolitiker. Welchen Grund hätten sie dafür? Die Festigung ihrer Machtbasis ist sicherlich ein valider Grund. Dafür hätte aber schon die Beschäftigung lokaler Unternehmer und Arbeitskräfte gereicht – zu marktüblichen Konditionen.

Teilweise weit darüber hinausgehende Geschenke erschließen sich in ihrer Logik aber nicht so leicht. Als gelernte Österreicher wissen wir, das solche Geschenke nie ohne Gegenleistung stattfinden. Für politische Unterstützung hätte auch schon viel weniger gereicht.

Was von der geschätzten Überzahlung tatsächlich beim Begünstigten verblieben ist, und was sonstigen nützlichen Verwendungen zugeführt wurde, ist dem Autor unbekannt und wird auch in Zukunft nur insoweit geklärt werden können, als der eine oder andere Insider offenzulegen bereit sein wird.

In Summe ist der entstandene Schaden – im Sinne von Mehrkosten – mit etwa € 450 bis 550 Mio relativ gering im Verhältnis zu dem Schaden, den andere Günstlingsgruppen verursacht haben – und noch verursachen könnten.

Der indirekte Schaden ist dagegen ungleich größer, und zwar in zweierlei Hinsicht:

1) Der subjektiv empfundene – scheinbare – Reichtum verführte zu einem noch schludrigeren Umgang mit Steuermitteln, als sonst in öffentlichen Haushalten üblich, und damit zu einer massiven Überschuldung des Landes Kärnten.

2) Die in Form und Umfang absurden Haftungen wurden von der österreichischen Bundesregierung als formaler Vorwand verwendet, nicht die unter marktwirtschaftlichen und rechtsstaatlichen Bedingungen Verantwortlichen zu belasten, sondern den österreichischen Steuerzahler.

Dem Land Kärnten wurde damit die Chance verwehrt, sich aus dem Würgegriff der Finanzgebarung seiner politischen Kaste zu befreien.

Aber das ist eine andere Geschichte …

——————————————————————————————————

Hans im Glück Nr. 6

Goldesel Hypo VI – Gläubiger der HAA

In einem funktionierenden marktwirtschaftlichen System scheiden schlecht geführte Unternehmen aus dem Wettbewerb durch Abwicklung einer Insolvenz aus. Gerade bei einem Unternehmen wie der HAA. deren Probleme schon seit langem bekannt sind, wäre dies der logische und rechtsstaatliche Weg. Dabei verlieren die Eigentümer ihre Anteile, die Gläubiger werden aus der verbliebenen Vermögensmasse im Verhältnis ihrer anteiligen Finanzierungsbeiträge befriedigt.

26.05.2014 | von DDr. Manfred MOSCHNER für EU-Infothek

Goldesel Hypo VI – Gläubiger der HAA

Im Fall der HAA haben die österreichische Bundesregierung und ihre Einflüsterer jedoch entschieden, einen anderen Weg zu gehen. Zwar verlieren die österreichischen Bürger ebenso den Wert ihrer Anteile (inklusiver diverser Nachschüsse), zusätzlich will die Bundesregierung ein Gesetz erlassen – und die parlamentarische Koalition wird es brav durchwinken, wonach die österreichischen Bürger im Effekt auch noch die Gläubiger und Financiers der HAA schad- und klaglos halten werden müssen.

Bisher ist die Bundesregierung eine Begründung schuldig geblieben, auf welcher ideologischen Grundlage eine solche „Koalition zulasten Dritter“ basiert. Juristisch liegt ein Fall der Gläubigerbegünstigung vor. Selbst wenn über ein „Gesetz zur Abbau-Bank“ ein gesetzlicher Rahmen geschaffen wird, so bleibt immer noch die Frage, ob für eine so weitreichende Änderung der rechtsstaatlichen Prinzipien nicht doch eine qualifizierte Mehrheit im Parlament oder gar eine Volksabstimmung erforderlich ist.

Welchen wirtschaftlichen Vorteil ziehen die Gläubiger aus diesem Akt der Begünstigung?

Unter „normalen Bedingungen“ steht ihnen im Rahmen der Insolvenz eine Quote zu, die ihrem Anteil an den gesamten Verbindlichkeiten der HAA entspricht.

Die Kalkulation auf Basis der Bilanz zum 31.12.2012:

€ 26,1 Mrd Verbindlichkeiten der HAA

€ 23,6 Mrd bei professioneller Abwicklung der HAA zu erwartende Erlöse der Insolvenzmasse

€ 2,5 Mrd Unterdeckung

entspräche einer Quote von 90,4 %

somit eines Ausfallsrisikos von 9,6 %

Siehe nähere Details.

Folgende Details und Annahmen sind dabei zu berücksichtigen:

1) Etwa € 8 Mrd sind den SEE-Tochterbanken der HAA zuzurechnen und somit nicht insolvenzverfangen. Das heißt: die Unterdeckung ist von weniger Gläubigern zu schultern – deren Ausfallsrisiko steigt somit auf 13,8 %

2) Seit Anfang 2013 soll die HAA ihre Verbindlichkeiten um € 5 Mrd reduziert haben. Allerdings reduzieren sich die bilanziellen Verbindlichkeiten der HAA-Töchter ebenfalls, und die Republik hat Eigenmittel zur Erhöhung des Haftungstopfes nachgeschossen.

Bleiben etwa € 15 Mrd für jene Gläubiger, die die Unterdeckung tragen müssen, also eine effektive Quote von 16,7 %

3) Diese Kalkulation geht davon aus, dass im Insolvenzfall die Forderung der BayernLB als eigenkapital-ersetzendes Gesellschafterdarlehen qualifiziert wird und somit zu den übrigen Gläubigern nachrangig positioniert ist. (Siehe dazu auch später Goldesel XIV)

4) In obigen Zahlen sind eine Folgeinsolvenz des Landes Kärnten und der daraus entstehende Schaden für die HAA noch nicht berücksichtigt. Diesbezüglich können nur Schätzungen vorgenommen werden.

Die maximale Verschuldungshöhe des Landes Kärnten bei der Hypo dürfte bei etwa € 1,6 Mrd gelegen sein. Wieviel davon tatsächlich ausgenutzt ist, wissen wir nicht.

Bei einem Totalausfall des Landes Kärnten würde sich nämlich die Unterdeckung auf € 4,1 Mrd erhöhen.

Ein signifikanter Teil dürfte aber mit dem Verkauf der HAA Österreich an die Anadi Gruppe „mitgewandert“ sein. Dafür sprechen die öffentlichen Äusserungen von Kärntner Politikern, wonach der berühmte Zukunftsfonds als Haftung für Ausleihungen des Landes Kärnten bei der Anadi-Bank eingesetzt sei.

Für die Zwecke dieses Artikels wird davon ausgegangen, dass maximal noch eine halbe Milliarde Euro Ausfall durch das Land Kärnten verursacht werden würde – netto abzüglich einer von Kärnten zu erwartenden Insolvenzquote.

Diese einmalige Chance, das Land Kärnten und seine Bürger aus dem Würgegriff der unseligen Haftungen – und anderer Folgen der Mißwirtschaft der letzten Jahrzehnte – entkommen zu lassen, hat die österreichische Bundesregierung mit ihrer Entscheidung ebenfalls vertan; oder darf man sagen: sie hat sich bewusst dagegen entschieden.

Der „unter normalen Bedingungen“ zu erwartende Ausfall für die Gläubiger in Höhe von € 3,1 Mrd. ist auf Beschluss der österreichische Bundesregierung von der österreichischen Bevölkerung zu tragen. Diese Gunstbezeugung ergibt einen Vermögensvorteil für die Gläubiger, der in der End-Aufstellung der HAA-Profiteure nicht fehlen darf.

Dies ist umso bedeutungsvoller, als zumindest die Anleihegläubiger mit einer solchen Gunstbezeugung gar nicht gerechnet hatten:

Die Kurse der (meisten) Anleihen hatten in den letzten Jahren regelmäßig Abschläge von 5 – 15% aufgewiesen – je nach Restlaufzeit – und zwar im Vergleich zu einer risikolosen Anleihe mit demselben Zinssatz.

Die Anleihegläubiger hatten also schon längst eine Insolvenz und damit verbundene Ausfälle erwartet und sind offensichtlich bei ihren Berechnungen auf weitgehend idente Ergebnisse gekommen.

Auch aus dieser Erkenntnis heraus ist die ordnungspolitische Absicht der Bundesregierung „hinterfragenswert“.

Wer sind nun die Gläubiger? Wer sind die Empfänger der Gunstbezeugungen der österreichischen Bundesregierung zulasten der österreichischen Bevölkerung?

Einer der ständigen Mythen der öffentlichen Diskussion war die Behauptung, man wisse nicht, wer die Gläubiger seien. Diese Aussage darf man als massiven Angriff auf unseren Hausverstand werten. (Oder werden Zinsen tatsächlich „an Unbekannt“ ausbezahlt?)

Bezüglich der Großanleger bzw. Direkt-Gläubiger würde ein Blick der Eigentümer-Vertreter in die Buchhaltungsunterlagen genügen, um sich Klarheit zu verschaffen.

Etwas komplizierter ist die Situation bei den Anleihegläubigern:

– einerseits ist im zu jeder Anleihe existierenden Anleihebuch genau verzeichnet, wer die jeweilige Anleihe hält, und in welchen Stückelungen

– in der Regel scheinen Finanzinstitutionen auf: diese können die Anleihen für ihr Eigen-Portfolio erworben haben (eher selten), sie können sie in von ihnen verwaltete Anleihen-Investment-Fonds beimischen, oder sie wurden im Rahmen der Vermögensverwaltung direkt auf Kundenkonten deponiert (für die sie i.d.R. die Stimmrechte ausüben, auch bei Insolvenz)

– Unabhängig von der Form der Verwaltung liegt de facto die Verfügungsmacht immer bei den gemeldeten Finanzinstituten.

Im folgenden findet sich ein Auszug einiger der größeren Inhaber von HAA-Anleihen, soweit sie aus öffentlich zugänglichen Informationen rekonstruiert werden können:

- Bank of Al And Fund Management

2. Allianz SE

3. Bawag PSK Invest Austria

4. Landesbank Berlin

5. Blackrock, US

6. Casa 4 Funds Lux European Asset Management

7. Deutsche Bank AG

8. Erste SparInvest

9. Ges FIBanc SA / Spain

10. GLRIFonds SA

11. Invesco Ltd., UK

12. Kepler-Fonds KAGmbH

13. Banque et Caisse d’Epargne de Luxembourg

14. Masterinvest

15. Sarasin, CH

16. Security KAG

17. Carl Spängler Kapitalanlage

18. UBS AG, CH

19. UniCredit SPA

20. Universal Investment Co

21. Vanguard Growth, US

Die Aufzählung in alphabetischer Reihenfolge gibt keinen Aufschluß über die tatsächliche Höhe des Engagements. Größter Inhaber von HAA-Positionen soll DWS, eine Gesellschaft der Deutschen Bank-Gruppe, mit bis zu € 390 Mio gewesen sein. Maximales Ausfallsrisiko für DWS als Gruppe wäre somit etwa € 65 Mio.

Diese Liste erlaubt dennoch einige wesentliche Erkenntnisse:

– Die Liste der HAA-Gläubiger könnte dem „Who is Who“ der europäischen und internationalen Finanzwelt entstammen.

– Alle genannten Institutionen sind professionelle Verwalter, die mit Risiko umzugehen wissen.

– Offensichtlich haben sie HAA-Papiere ihren Portfolios und Kunden beigemischt, um höhere Renditen – bei bekannt höherem Risiko – zu erzielen.

– Ein insolvenzbedingter Ausfall von maximal € 65 Mio (pro Gruppe) hätte keine einzige dieser Institutionen – und wahrscheinlich auch keine ihrer Klienten – in irgendwelche erwähnenswerte Schwierigkeiten gebracht. Im Gegenteil: sie sind gewohnt mit Risiko umzugehen, müssen ähnliche und größere Risken täglich managen, und haben auch im Falle der HAA bereits mit einem realistischen Ausfall gerechnet.

Umso überraschender ist es, dass der österreichischen Bundesregierung das Wohlwollen dieser Finanzinstitutionen wichtiger ist als das Wohl der österreichischen Bevölkerung ….

——————————————————————————————————————————————

Hans im Glück Nr. 5

Goldesel Hypo V – Berater nach der Verstaatlichung

„Berater“ im weitesten Sinne standen und stehen immer schon im Zentrum der Gunstbezeugung der Mächtigen und Entscheidungsträger – sofern sie sich als diskretes und flexibles Werkzeug einsetzen lassen. Vor der Verstaatlichung der HAA fanden sie ihr wesentliches Betätigungsfeld als Vermittler und Verteiler von Mitteln, die Kunden von der HAA zur Verfügung gestellt wurden – siehe Hans im Glück Nr. 2. Damit wurden sie nicht – direkt – bilanzwirksam.

19.05.2014 | von DDr. Manfred MOSCHNER für EU-Infothek

Goldesel Hypo V – Berater nach der Verstaatlichung

Bild: (c) HYPO ALPE-ADRIA-BANK INTERNATIONAL AGHeute geht es um die nach der Verstaatlichung eingesetzten Berater, deren Wirken in den Bilanzen der HAA nachzuvollziehen ist. Ein Artikel des Wirtschaftsblattes Ende November 2013 nannte die Summe von € 300 Millionen an Beratungskosten für die HAA. Dies erschien dem Autor so unfassbar hoch, dass er

1) die Zahlen in den Bilanzen nachprüfte und

2) einen Artikel zu diesen und anderen „kleinen Ungereimtheiten“ zum Thema HAA verfasste.

Der folgende Satz fiel damals der redaktionellen Kürzung zum Opfer: „Die Angaben zum Stundensatz lassen auf Insider-Informationen schließen, auch wenn die Summe nicht zur Gänze aus den Bilanzen abgeleitet werden kann.“

Prompt erfolgte eine Entgegnung durch den Pressesprecher der HAA, Herrn Nikola Donig, der die Aussagen des Artikels als „jeder Grundlage entbehrend“ bezichtigte, Die Aufwendungen der HAA für Beratungspositionen beliefen sich nämlich „nur“ auf € 215 Mio.! Nun, auf diese Zahl kam der Autor auch – nur für die HAA. Bezieht man im Zusammenhang mit der HAA getätigte Berater-Aufwendungen anderer Institutionen ein, erscheinen die € 300 Mio. plausibel. Beispiele: Das Bundesministerium für Finanzen hat sicher Berater eingesetzt, wahrscheinlich auch die Nationalbank.

Man stelle sich doch wirklich vor, welche Beratungsleistungen am freien Markt erbracht werden müssten, um eine solche Höhe zu rechtfertigen!

Dazu ein paar Beispiele:

- Wäre die HAA eine Bank ohne Probleme, so könnte für das Stammkapital in Höhe von € 2 Mrd. ein Verkaufspreis von etwa € 3 Mrd. erzielt werden. Ein großzügig bemessenes Erfolgshonorar für den Verkaufsberater beliefe sich auf etwa 0,5% – in Zahlen € 15 Mio. Die bisherigen Beratungskosten entsprechen somit dem 20-fachen Erfolgshonorar für einen optimalen Verkauf!

2.Die Vorbereitung auf einen Verkauf würde etwa € 2-3 Mio. kosten, somit – im Normalfall – gleich 100 Mal durchgeführt werden können.

3. Um € 300 Mio. könnten professionelle Berater den Aufbau von 2-3 neuen Banken begleiten.

Dabei ist es nicht so, dass die HAA Beratungsleistungen am freien Markt und somit zu marktüblichen Konditionen nachfragen würde. Etliche Berater-Kollegen, die ihre Leistungen der HAA im Verlauf der letzten Jahre angeboten haben, berichten, dass von ihnen enorme Vorleistungen abgefragt wurden, obwohl im Nachhinein klar war, dass eine Beauftragung niemals ernsthaft erwogen wurde.

In dieses Sittenbild passt die Aussage eines ehemaligen Insiders: „Es ist unfassbar, wie Honorare ins Ausland verbracht werden. Das Prinzip ist immer das Gleiche: Junge österreichische Uni-Absolventen jetten zwischen Frankfurt, Klagenfurt und Wien. Dabei vollbringen sie meist einfache Routine- und Standardtätigkeiten von hohem repetitiven Charakter. Verrechnet werden diese über ausländische Beratungsunternehmen zu exorbitant hohen Sätzen.“

Überhöhte Honorare werden aber nicht aus reiner Nächstenliebe gezahlt. In der realen Welt der „Koalition zulasten Dritter“ müssen die Günstlinge eine Reihe von Gegenleistungen erbringen:

– In der Vergangenheit wurden immer wieder Fälle bekannt, dass ein Teil des „Mehrerlöses“ weitergereicht werden muss – sei es durch Beschäftigung von Sub-Beratern, sei es durch Unterstützung „wohltätiger Zwecke“. Ob dies im Falle der Hypo-Berater der letzten Jahre gilt, ist dem Autor nicht bekannt.

– Auf jeden Fall muss der Berater seinem Geschäftsherrn zur Verfügung stehen, wenn es gilt, diesem genehme Aussagen mit „Expertenmeinung“ zu untermauern. Nur so ist es zu verstehen, dass gerade im Zusammenhang mit der HAA zahlreiche „Experten“ aufgeboten wurden, die zwar in ihrem Fachgebiet durchaus Spezialisten sind, mit Bankensanierung oder Insolvenzrecht jedoch nie zu tun hatten – und meist nicht einmal die Bilanzen der HAA gelesen hatten.

Wie heißt es doch so schön: „Ist der Ruf einmal ruiniert, lebt es sich völlig ungeniert.“ Oder anders: „Die Meinung der Experten-Kollegen ist nicht so wichtig. Hauptsache, der Gunstverteiler ist zufrieden.“

Dabei handelt es sich bei den Berater-Kosten nur um einen sehr kleinen Aspekt des angerichteten Schadens, also knapp 3%; und ein Teil davon ist wahrscheinlich sogar gut investiertes Geld. Ärgerlich ist nur die Art und Weise, wie zulasten Dritter sogar diese kleine Nebenfront zur Umverteilung benutzt wird.

Eine Insolvenz der HAA hätte mehrere Vorteile gebracht:

– Sie hätte diese Umverteilung beendet.

– Ab dem Zeitpunkt der Eröffnung hätten sich mehrere Stellen mit allfällig nötigen Beratungs-Dienstleistungen befasst, allen voran das Insolvenzgericht sowie der Gläubigerausschuss. Man darf sicher sein, dass ab diesem Zeitpunkt marktübliche Honorare die Regel gewesen wären.

– Außerdem hätte sich das Insolvenzgericht mit der Rückforderung überzahlter Beraterleistungen beschäftigen bzw. die entsprechenden Rechtsverfolgungsbehörden einschalten können.